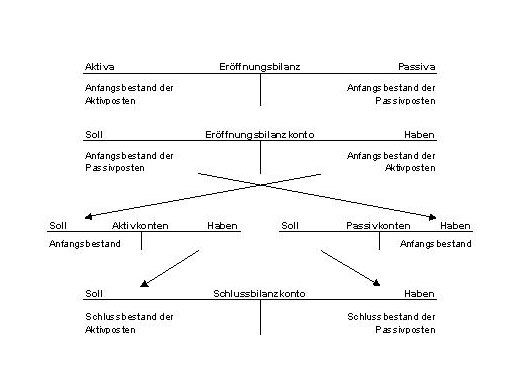

Was ist die Bilanzidentität?

Die Bilanzidentität ist ein Bilanzierungsgrundsatz. Alternativ verwendet das Bilanzrecht auch den Begriff Bilanzkontinuität. Sie ist im § 252 Absatz 1 Nr. 1 Handelsgesetzbuch (HGB) gesetzlich verankert. Bilanzkontinuität bedeutet, dass die Zahlen zweier Bilanzen identisch seien müssen. Damit meint der Gesetzgeber, dass die Schlussbilanzwerte der Vorjahresbilanz mit den Eröffnungsbilanzwerten der...